MUNDO JURÍDICO

IRPF 2022: Saiba como declarar herança e quando é vantajoso atualizar valor de imóvel.

Tire dúvidas de como declarar herança, inventário e espólio na hora de prestar contas à Receita Federal

A declaração de um inventário ou herança recebida costuma ser uma dúvida recorrente dos contribuintes na hora de preencher a declaração de Imposto de Renda. Quem recebeu herança ou ficou responsável pelo inventário de uma pessoa que morreu precisa conhecer todas as etapas de prestação de contas ao Fisco, para evitar problemas com a Receita Federal.

Somente após o encerramento da partilha de bens, os herdeiros deverão informar o que receberam nas suas próprias declarações do Imposto de Renda.

Antes disso, se a herança ainda estiver em processo de cálculo do inventário, quem deve prestar contas à Receita sobre esses valores é apenas o inventariante, a pessoa responsável pela administração do espólio da pessoa morta durante o processo de partilha dos bens.

Mas isso deve ser feito em uma declaração separada da pessoal do inventariante, como explica o advogado José Carlos Moreira, sócio do Miranda Lima Advogados (MLA):

Enquanto o inventário ainda está em processo, quem declara os bens à Receita Federal é o espólio, representado pelo inventariante. Após o término do inventário, com a homologação da partilha aos herdeiros ou legatários, passam a ser lançados na declaração do Imposto de Renda de cada um.

Declaração de espólio

Nessa modalidade, enquanto a divisão dos bens não for concluída, o responsável pelos processos judiciais que envolvem os bens da pessoa falecida, deve prestar contas ao Fisco anualmente.

A Receita possui três tipos de declaração para este caso: Inicial, Intermediária e Final. As regras e prazos de preenchimento são os mesmos da declaração de IR padrão.

A Inicial tem de ser entregue no ano seguinte ao falecimento da pessoa. Já a Intermediária deve ser enviada durante todo o andamento do processo de partilha.

A declaração Final precisa ser preenchida quando o inventário é concluído, e por todos os herdeiros. A última declaração do espólio diz o quanto cada herdeiro recebeu no encerramento do inventário.

A partir da entrega do tipo Final, cada herdeiro e/ou meeiro deve declarar nos anos seguintes os bens recebidos de forma individual em suas declarações, de acordo com a partilha.

Como declarar herança

Na declaração do IR de 2022, precisam ser informados bens recebidos de processos de partilha terminados em 2021. Se efetivada a partilha do autor da herança, seja por inventário judicial ou extrajudicial, bem como por doação, deve ser declarado ao Fisco.

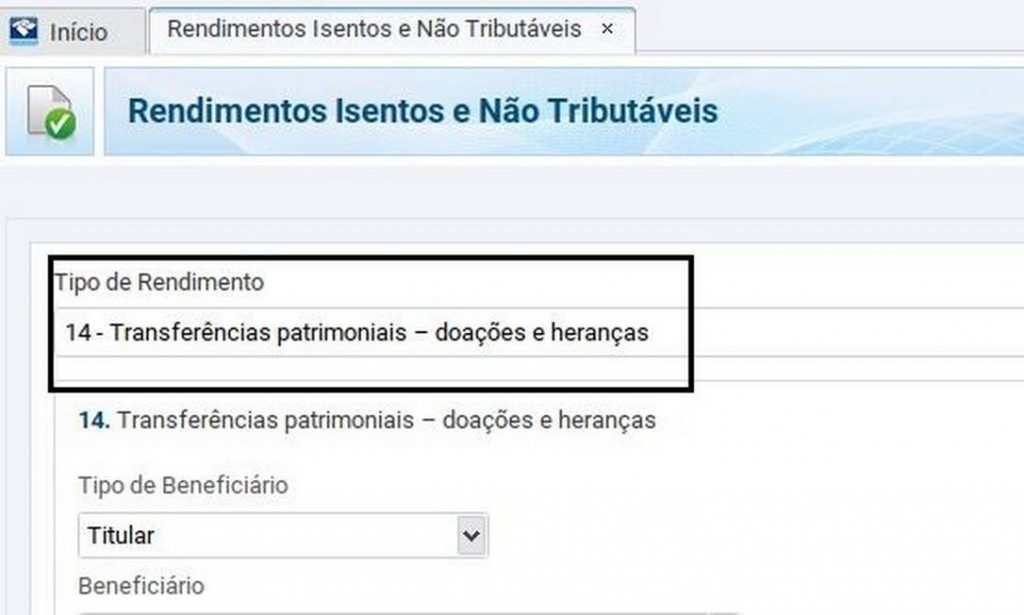

Para fazer isso, o contribuinte precisa acessar a ficha “Rendimentos Isentos e Não Tributáveis” e escolher o código “14 - Transferências patrimoniais - doações e heranças”.

O CPF e o nome a serem informados são os da pessoa falecida, como explica o especialista José Carlos Moreira:

Os dados dos documentos são os do falecido. Ao final do inventário, o inventariante representando o espólio fará a declaração de encerramento e informará o respectivo CPF. Uma vez que dali em diante os bens já foram partilhados, cada herdeiro/legatário fará a declaração individual com os bens recebidos e os que detinha já em seu nome.

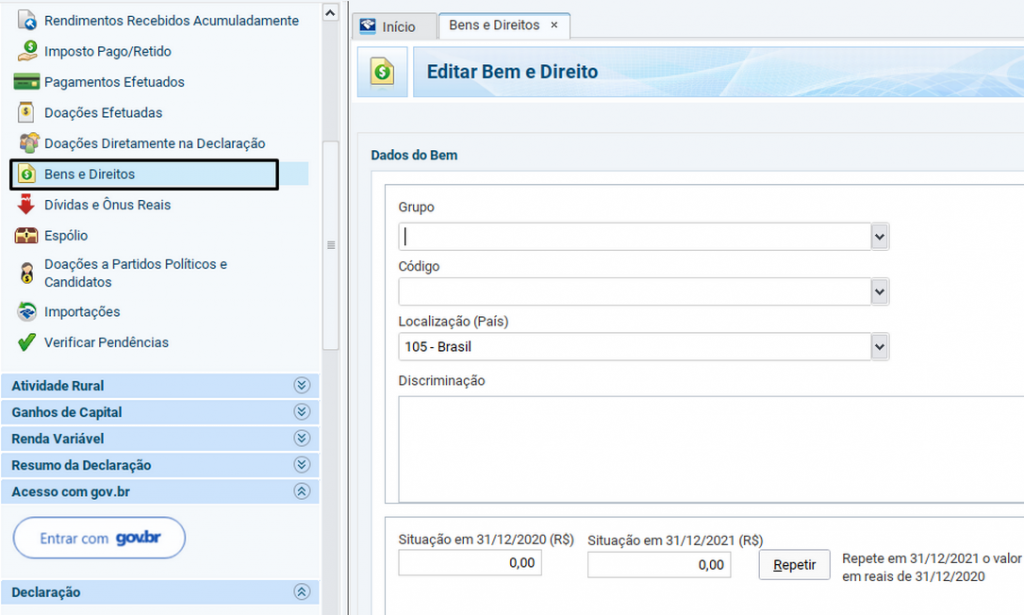

Os herdeiros devem ainda informar os bens recebidos na ficha de “Bens e Direitos” na hora de preencher sua própria declaração anual.

E é importante que o contribuinte apresente informações mais detalhadas referente ao bem especificado, para que fique mais claro na hora da checagem dos dados passados.

Atualização do valor do imóvel

Se na partilha de bens os herdeiros ficaram com imóveis, podem optar por informar o valor histórico do patrimônio ou atualizá-lo na hora de declarar à Receita no Imposto de Renda.

Na primeira opção, o custo que já era informado pelo contribuinte falecido é apenas repetido nas declarações dos herdeiros – respeitando os quinhões da partilha.

Já na segunda, é necessário apurar o ganho de capital por meio do programa de apuração de ganho de capital de 2022 (GCAP), referente ao ano de conclusão da partilha, para verificar se há e de quanto será a tributação a ser paga em caso de lucro.

Apesar da incidência de imposto sobre o ganho de capital, em alguns casos a atualização pode ser vantajosa, como em casos de imóveis adquiridos na década de 70 e 80, que podem ter benefícios na apuração de ganho de capital, podendo valer a pena pelos descontos aplicados.

Se decidir atualizar o valor do bem, o contribuinte deve baixar o GCAP 2022 no site da Receita Federal. Após a apuração do ganho de capital, caso haja algum imposto a ser pago, ele precisa ser quitado até o dia de entrega da declaração do IR.

O imposto pago deve ser lançado na ficha "Rendimentos sujeitos à tributação exclusiva/definitiva", ou seja, não pode ser restituído ao contribuinte. Depois de preencher os ganhos, as informações devem ser importadas para o programa do IR 2022.

Matéria publicada no Jornal O Globo - Veja na íntegra

Navegue

Agende sua consulta conosco e saiba como podemos lhe ajudar.

Soluções jurídicas estratégicas e inovadoras.

ESTADO COM ATUAÇÃO DIRETA

Rio de Janeiro

Pça. Quinze de Novembro, 34 - 12º Andar | Centro

CEP 20010-010 | Rio de Janeiro | RJ

+55 21 2505-0100